I.M.U. / NUOVA IMU

SOSPENSIONE SERVIZIO IMU/NUOVA IMU 2023

Si comunica che il servizio di calcolo e l'invio dei conteggi dell'imposta IMU, da quest'anno, non verrà più effettuato dal Comune ma, come da normativa, il contribuente dovrà procedere in autoliquidazione al pagamento della stessa, ricordando che le scadenze rimangono stabilite dal Ministero in:

Acconto: 17/06/2024

Saldo: 16/12/2024

Scadenza unica soluzione: 17/06/2024

L’UFFICIO TRIBUTI RIMANE COMUNQUE A DISPOSIZIONE DEGLI UTENTI PER OGNI EVENTUALE INFORMAZIONE UTILE AL CORRETTO ASSOLVIMENTO DELL’IMPOSTA.

Per il calcolo IMU si consiglia l'accesso al sito www.amministrazionicomunali.it forniti di RENDITA CATASTALE.

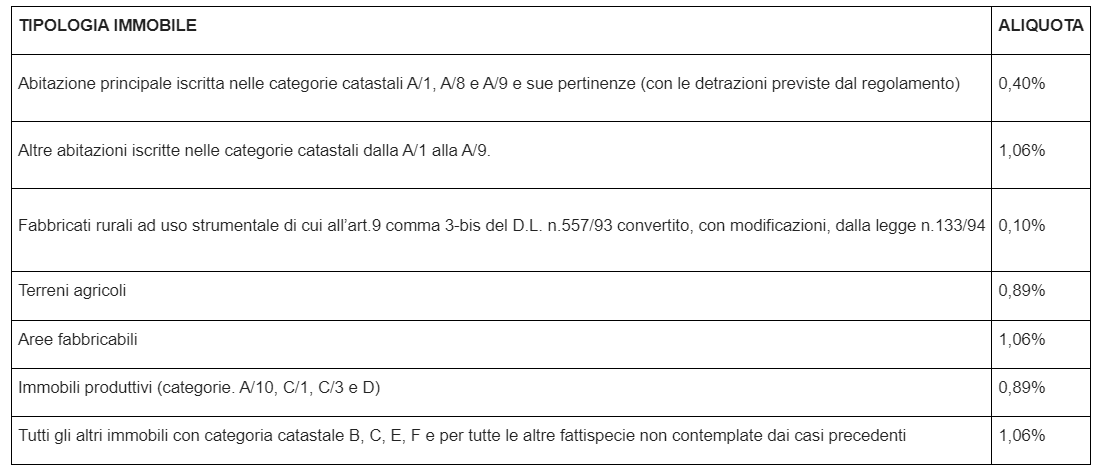

LE ALIQUOTE IMU SONO RIMASTE INVARIATE come di seguito:

Generalità

La Legge 160/2019 ha completamente riscritto la disciplina dell'IMU, abolendo dal 1/01/2020 la IUC, che accorpava sotto lo stesso tetto l’IMU, la TASI e la TARI, mantenendo quest’ultima e riunendo nella “nuova IMU 2020” la "vecchia IMU" e la TASI, mantenendone però struttura e impostazione fiscale.

Chi deve pagare la Nuova IMU?

Il presupposto dell'imposta è il possesso di:

- immobili, esclusa l’abitazione principale o assimilata, salvo il caso in cui sia iscritta in catasto in Cat. A/1-A/8-A/9 e relative pertinenze (una per categoria C/2, C/6 e C/7, anche se iscritte in catasto unitamente all’unità ad uso abitativo)

- aree edificabili

- terreni agricoli.

(Legge 160/2019, art. 1, comma 740)

I soggetti passivi sono:

- il proprietario o il titolare di altro diritto reale minore (es. l’usufruttuario, il titolare del diritto di superficie, il titolare del diritto d’uso e di abitazione)

- il genitore affidatario dei figli, titolare del diritto di abitazione in quanto assegnatario della casa familiare, a seguito di provvedimento di separazione/divorzio

- il locatario finanziario a decorrere dalla data di stipula del contratto di leasing e per tutta la durata del contratto

- il concessionario di aree demaniali

- l’amministratore per conto di tutti i condomini per i beni comuni censibili condominiali (quali portineria e parti comuni edificio).

(Legge 160/2019, art. 1, comma 768)

Iscritti AIRE

Dall'anno 2020 l’alloggio posseduto dal cittadino italiano residente all’estero - iscritto all’AIRE e già pensionato nel paese di residenza - non è più assimilato all’abitazione principale.

Descrizione Procedimento

L'IMU è l'Imposta Municipale Unica, o propria, istituita con Decreto Legge 201/2011 ed è stata oggetto di diverse revisioni normative nel corso del tempo.

Dal 2014 l'IMU è stata integrata nella IUC (Imposta unica comunale) istituita dalla Legge 27 dicembre 2013, n. 147, rimanendo fino al 2016 sostanzialmente invariata (Comma 703: "L'istituzione della IUC lascia salva la disciplina per l'applicazione dell'IMU.").

In seguito con la Legge di stabilità 2016 sono state apportate diverse modifiche nell'applicazione dell'IMU.

Requisiti

L'imposta municipale propria è dovuta in caso di possesso di immobili di cui all’articolo 2 del decreto legislativo 30 dicembre 1992, n. 504, ivi comprese l’abitazione principale delle categorie catastali A/1, A/8 e A/9 e le pertinenze della stessa.